Le secteur de l’assurance est en train de subir une transformation radicale à un moment où la technologie ouvre un grand champ de possibilités allant permettre d’améliorer le service et de répondre aux nouveaux besoins des clients en matière de risques.

Les profils de risques et les modèles opérationnels des petites et grandes entreprises évoluent rapidement alors que les attentes des clients ne cessent de croître à l’ère du numérique. Il s’agit de défis importants pour le modèle d’assurance traditionnel qui paraît de plus en plus daté.

Les entreprises comprennent l’importance que revêt la protection des biens physiques, mais les préoccupations d’aujourd’hui sont axées sur des éléments immatériels comme la marque et l’image de marque et sur une dépendance croissante aux chaînes d’approvisionnement et aux systèmes critiques. Ces risques sont par nature plus complexes et plus difficiles à atténuer — seulement quatre des 10 plus grands risques d’entreprise recensés dans l’étude d’Aon de 2017 sur la Gestion globale des risques étaient assurables.

Alors que l’environnement des risques change rapidement, il en est de même des capacités et des demandes des entreprises. Avec un accès plus vaste aux données et une meilleure gestion des risques, les entreprises cherchent des assurances de plus en plus sophistiquées. Les clients souhaitent des produits davantage personnalisés et s’attendent à un service plus rapide et plus efficace de la part de leurs partenaires du secteur de l’assurance. Si les assureurs doivent rester compétents et aider leurs clients à s’adapter à un paysage des risques en évolution, ils vont avoir besoin de repenser totalement leur offre.

Déverrouiller le secteur de l’assurance

La technologie sera la clé de la transformation du secteur de l’assurance.

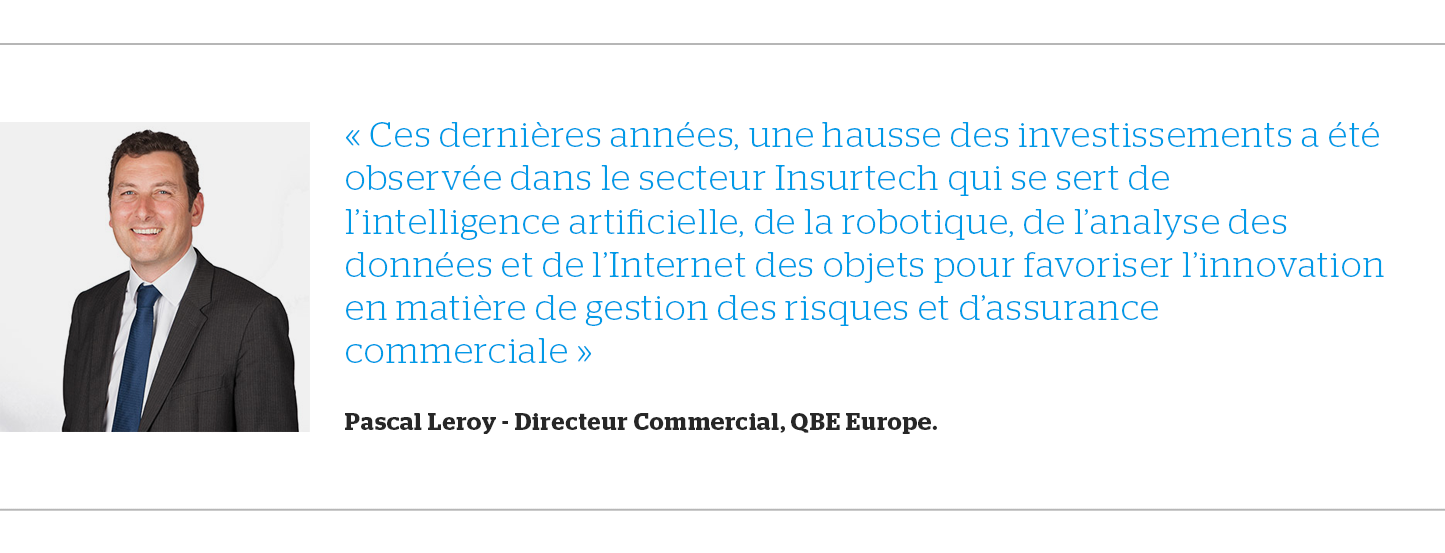

Au total, 2,3 milliards USD ont été investis dans le secteur Insurtech en 2017 — la seconde meilleure année à ce jour — alors que, au premier trimestre 2018, le secteur a enregistré un record avec 66 transactions, d’après Willis Towers Watson. QBE Ventures, le fonds Insurtech de QBE, a réalisé un certain nombre d’investissements depuis sa mise en place en 2017, y compris un partenariat récent avec Cytora, cabinet spécialisé dans l’analyse des risques de souscription. Le fonds a également investi dans l’HyperScience qui se sert de l’intelligence artificielle pour automatiser des tâches administratives et qualifiées ; et un partenariat a été conclu avec RiskGenius, une plateforme d’apprentissage automatique pour l’analyse des clauses de police.

La technologie va entraîner des améliorations dans trois domaines clés — le service, la souscription et le traitement des sinistres. Une automatisation plus poussée et une quantité plus grande de données vont permettre aux assureurs d’améliorer significativement les niveaux de service et de répondre aux nouveaux besoins des clients en matière de risques.

Une approche globale des risques

Les risques clés auxquels font face les organisations aujourd’hui exigent pour la plupart une approche plus globale. À cette fin, les assureurs travaillent de plus en plus avec des conseillers spécialistes des risques, des consultants et des sociétés de technologie sur des solutions plus vastes qui tiennent compte des risques des clients plutôt que de simplement offrir un contrat d’assurance.

À titre d’exemple, QBE a conclu un partenariat avec des cabinets de conseil spécialisés dans le droit, la gestion des risques et la gestion de crise afin d’aider les clients de taille moyenne évoluant dans le secteur des sciences de la vie à mieux comprendre et gérer leurs risques. En assurance cyber, les assureurs fournissent un accès aux services qui permet aux clients de contrôler le risque d’intrusion (comme la formation et les conseils) alors que les services d’assurance et de gestion de crise limiteront l’impact d’un incident si le pire devait arriver.

Avec un accès plus vaste aux données, les assureurs trouveront également des opportunités intéressantes pour mettre en place un produit de gestion des risques intégré, souvent en partenariat avec des clients et des tiers. Les objets connectés par exemple, offrent une multitude de possibilités pour surveiller les indicateurs clés en matière de santé et de sécurité ainsi que pour influencer le comportement et améliorer les risques.

Le secteur de l’assurance va subir une transformation radicale. Nous allons de plus en plus offrir des services et proposer une approche globale des risques dans laquelle l’assurance fera partie d’un ensemble plus vaste.

Décisions basées sur les données

Les données sont la pièce maîtresse de la transformation du secteur de l’assurance. La combinaison des données (à la fois les données de source ouverte et les données exclusives des assureurs et des clients) permettra de prendre des décisions de manière plus informé en matière de risques. Pour les assureurs et leurs clients, cela supposera l’utilisation optimale du capital risque, une tarification reflétant davantage les risques et la capacité de donner des conseils sur l’atténuation des risques.

Le partenariat avec Cytora inclut un outil d’évaluation des risques qui utilise l’apprentissage automatique pour combiner des données internes de QBE et des données de source ouverte, donnant ainsi des aperçus sur l’activité attendue en matière de gestion des sinistres au niveau du portefeuille et du risque individuel. QBE est également en train d’explorer des données non structurées tirées d’environ 20 millions de documents pour contribuer à la détection des fraudes, au tri des déclarations de sinistre et aux recouvrements.

Jusqu’à maintenant, l’assurance s’est apparentée à un processus annuel. Avec un accès aux données en temps réel ou régulier, les assureurs seront en mesure d’évaluer, au cas par cas, les risques qui reflètent la véritable exposition à tout moment dans le temps — à titre d’exemple, un bateau à quai pose un risque différent de celui d’un bateau en mer ou transitant sur une voie maritime dense ou dans une zone de guerre. Les données et la technologie vont également permettre aux assureurs d’offrir une couverture et des services sur une base de facturation à l’utilisation un peu à l’image de la télématique qui a déjà fait de l’assurance à la carte (pay-as-you-drive) un choix populaire sur le marché automobile.

La capacité à gérer des données plus fines — avec une utilisation accrue de l’Internet des objets (IdO) et des services de cloud — combinée à l’apprentissage automatique aboutira à des décisions plus informées et une tarification précise des risques.

Service sur mesure et efficace

L’assurance IARD est souvent complexe et exigeante en termes de ressources, à la fois pour l’assureur et le client. La technologie permettra toutefois aux assureurs d’améliorer grandement les normes de service tout en réduisant les coûts de frottements et en libérant le personnel afin qu’il se concentre sur la prévention et la gestion des risques.

QBE utilise de plus en plus la robotique (alimentée par l’intelligence artificielle et les analyses de données) pour soutenir l’automatisation et accélérer le processus d’assurance, depuis l’établissement du devis jusqu’au traitement des sinistres. La technologie numérique permettra également aux assureurs de devenir plus réactifs et d’adopter une approche axée sur les clients. À titre d’exemple, les entreprises pourront s’engager auprès des assureurs via un vaste éventail de portails et d’applications qui donneront un accès en temps réel aux informations sur les risques, les politiques et les déclarations de sinistre ainsi que des réponses immédiates aux questions et aux demandes.

Enfin, la technologie pourrait supprimer une grande partie du fardeau de la mise en place et de la gestion de programmes d’assurance des entreprises. Bien qu’il ne s’agisse que des prémices, des solutions apparaissent qui pourraient mettre fin au renouvellement annuel, avec un secteur de l’assurance hautement automatisé, répondant rapidement et constamment aux changements affectant les risques sous-jacents et les besoins des clients.

Un processus intelligent de traitement des sinistres

Un domaine dans lequel la technologie a déjà un impact est celui de la gestion de sinistres. L’automatisation et l’analyse de données contribuent à transformer les services de traitement des sinistres en un processus plus rationalisé et moins chronophage. D’après McKinsey, 25 % des emplois à plein temps dans le secteur de l’assurance pourraient être automatisés au cours des dix prochaines années.

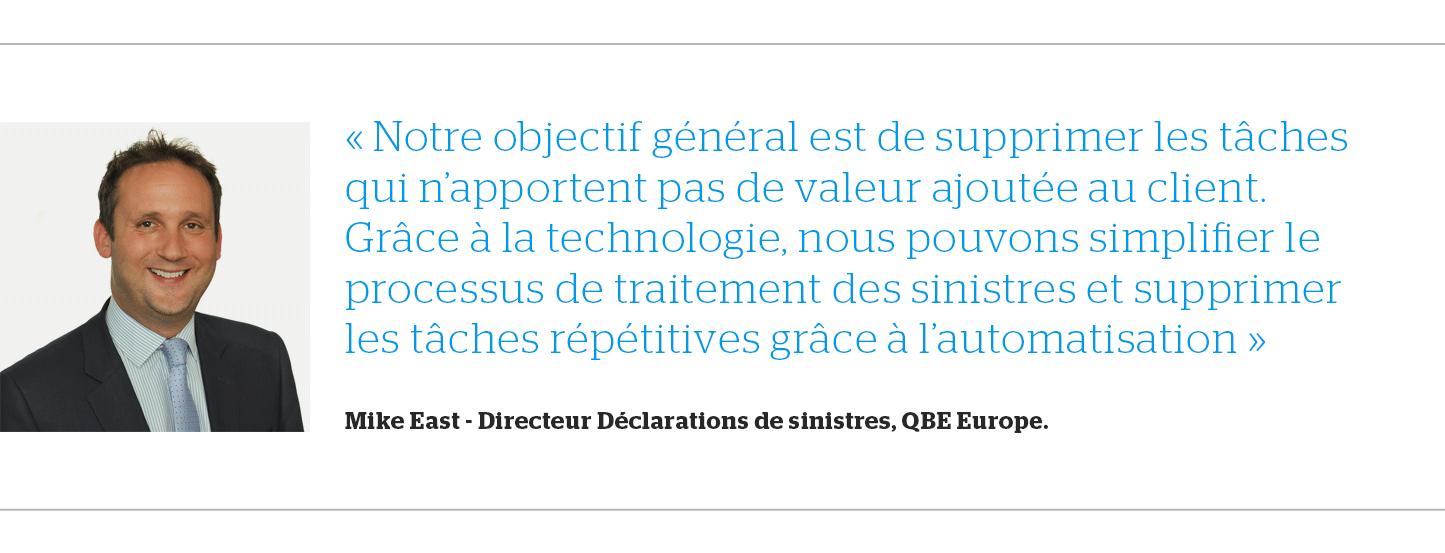

QBE déploie des robots pour automatiser un nombre croissant de processus de traitement des sinistres. À titre d’exemple, des robots sont utilisés pour traiter les paiements en faveur des fournisseurs alors que des milliers de sinistres de faible montant sont désormais entièrement automatisés, libérant les personnes en charge de leur traitement en leur permettant ainsi de se concentrer sur des services à valeur ajoutée pour les clients. Un seul robot dans l’équipe de traitement des sinistres de QBE automatise environ 1 000 remboursements de sinistre par mois. Plus de 85 % des transactions sont désormais traitées sans intervention humaine.

« Les robots sont désormais en mesure de régler un sinistre d’assurance, en autorisant le remboursement de sinistre en regard d’un ensemble précis de règles. Si un cas sort du cadre de ces règles, le sinistre est remonté à un humain, explique Mike East, Directeur Indemnisation chez QBE Europe.

Les services de traitement de sinistre automatisés peuvent également être liés à des données et d’autres technologies, comme l’Internet des objets, la blockchain ou les contrats intelligents. Dans la liste des projets figurent les solutions d’assurance intelligentes qui peuvent automatiquement régler les sinistres sur la base de données en temps réel et également déclencher des services afin d’atténuer les risques. À titre d’exemple, un conteneur d’expédition équipé de capteurs pourrait signaler des dommages touchant son contenu au cours du trajet, déclenchant un règlement du sinistre et procédant à une nouvelle commande de l’expédition afin d’atténuer le préjudice porté à la chaîne d’approvisionnement.

La technologie rendra également le processus de règlement de sinistres plus transparent améliorant ainsi la communication avec les courtiers et les clients. Une communication plus ouverte permettra aux assureurs d’intégrer le retour d’information des clients dans le processus de traitement des sinistres et de tenir compte de leurs préférences. À titre d’exemple, QBE pilote actuellement un outil de discussion en ligne pour communiquer avec les clients en vue d’améliorer l’efficacité de cet échange d’informations au cours du règlement.

« Nous fournissons désormais à nos clients clés un retour d’informations sur l’expérience du traitement des sinistres. Les clients nous ont dit que ceci leur donne une véritable valeur ajoutée car ils obtiennent effectivement des données et des informations sur les sites qui reçoivent le plus grand nombre de déclarations de sinistre, sur le type de sinistres dont il s’agit, sur les types de véhicules qui sont les plus efficaces dans un portefeuille d’assurance automobile », indique East.

L’innovation est essentielle pour rester compétent

Le modèle de souscription classique basé sur le contrat d’assurance a été un outil d’atténuation des risques essentiel pendant des centaines d’années. Il est toujours valable aujourd’hui et le sera toujours. Mais cela ne veut pas dire que la proposition d’assurance ne peut pas être améliorée. Les assureurs reconnaissent la nécessité de vivre avec leur temps et investissent aujourd’hui dans de nouvelles technologies et de nouveaux partenariats car ils cherchent à tenir compte des nouveaux risques auxquels font face les clients ainsi que de leurs attentes en matière de service.

Le secteur de l’assurance vit une époque passionnante. Notre modèle opérationnel va devoir changer de façon à ce que nous puissions continuer d’être compétents, en mettant davantage l’accent sur la prévention des risques et, dès lors, en nous attachant un peu moins au simple transfert de risques. Nos clients attendent cela de nous et je suis convaincu que nous serons à la hauteur de ces attentes.

Directeur Commercial

Votre contact

Directeur Commercial

Votre contact

Directeur Commercial