Trois points à retenir :

Les perspectives pour le secteur maritime français et les facteurs géopolitiques et économiques qui influent sur sa reprise

Les principaux risques pour les entreprises du secteur maritime en 2024

Comment les entreprises du secteur maritime peuvent réduire leurs risques, remplir leurs obligations réglementaires et stimuler la croissance de leurs activités

Le secteur maritime est un employeur de poids en France, qui fait face à de multiples défis économiques et géopolitiques, aussi bien au niveau national qu’international.

Confrontés aux traversées clandestines de la Manche, les ports et les navires ont dû adapter leurs opérations pour répondre aux impératifs réglementaires mais surtout humains qui en découlent.

Le transport maritime doit aussi se pencher sur ses émissions de gaz à effet de serre. Son empreinte environnementale attire l’attention non seulement des groupes écologistes mais aussi des organismes de réglementation.

Les perspectives pour le secteur maritime français et les facteurs géopolitiques et économiques qui influent sur sa reprise

Les principaux risques pour les entreprises du secteur maritime en 2024

Comment les entreprises du secteur maritime peuvent réduire leurs risques, remplir leurs obligations réglementaires et stimuler la croissance de leurs activités

Le secteur maritime est un employeur de poids en France, qui fait face à de multiples défis économiques et géopolitiques, aussi bien au niveau national qu’international.

Confrontés aux traversées clandestines de la Manche, les ports et les navires ont dû adapter leurs opérations pour répondre aux impératifs réglementaires mais surtout humains qui en découlent.

Le transport maritime doit aussi se pencher sur ses émissions de gaz à effet de serre. Son empreinte environnementale attire l’attention non seulement des groupes écologistes mais aussi des organismes de réglementation.

Introduction

Le secteur maritime, un employeur de poids en France, n’a malheureusement pas été épargné par les défis fondamentaux qui affectent ce secteur à l’échelle mondiale. Les récentes ondes de choc géopolitiques et économiques ont perturbé ses opérations, tant sur le plan national qu’international, et cette situation devrait perdurer pour les années à venir.

La migration transmanche a en effet des répercussions opérationnelles sur les navires et les ports, qui doivent faire face à ses dimensions humaines et réglementaires. Si les passeurs et les migrants utilisent souvent de petites embarcations au départ des plages, des passagers clandestins tentent parfois d’embarquer à bord de navires commerciaux. Dans les ports français, les navires rouliers de fret ont été la cible de ce type de tentatives.

Le transport maritime est dans le viseur des autorités de régulation, appelées à durcir les mesures environnementales, ainsi que des organisations écologistes. Par le passé, des militants ont visé des navires faisant escale dans des ports français, par exemple en septembre lorsqu’un terminal méthanier flottant est arrivé au Havre. Il est probable que d’autres actions de ce type soient menées dans les années à venir.

Le secteur maritime, un employeur de poids en France, n’a malheureusement pas été épargné par les défis fondamentaux qui affectent ce secteur à l’échelle mondiale. Les récentes ondes de choc géopolitiques et économiques ont perturbé ses opérations, tant sur le plan national qu’international, et cette situation devrait perdurer pour les années à venir.

La migration transmanche a en effet des répercussions opérationnelles sur les navires et les ports, qui doivent faire face à ses dimensions humaines et réglementaires. Si les passeurs et les migrants utilisent souvent de petites embarcations au départ des plages, des passagers clandestins tentent parfois d’embarquer à bord de navires commerciaux. Dans les ports français, les navires rouliers de fret ont été la cible de ce type de tentatives.

Le transport maritime est dans le viseur des autorités de régulation, appelées à durcir les mesures environnementales, ainsi que des organisations écologistes. Par le passé, des militants ont visé des navires faisant escale dans des ports français, par exemple en septembre lorsqu’un terminal méthanier flottant est arrivé au Havre. Il est probable que d’autres actions de ce type soient menées dans les années à venir.

Le secteur maritime en France

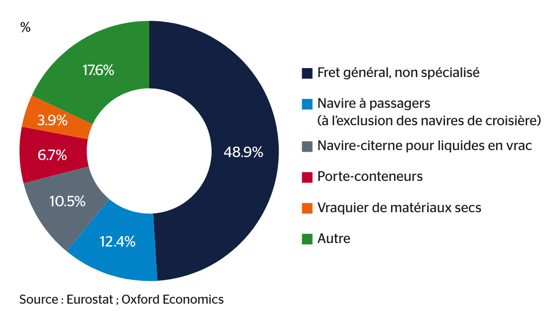

En 2022, 58 939 navires commerciaux sont arrivés dans les ports français, notamment à Marseille, au Havre, à Dunkerque et à Nantes Saint-Nazaire. Un peu moins de la moitié (49 %) de ces navires transportait des marchandises diverses,11 % des vracs liquides, 7 % des conteneurs et 4 % du vrac sec (Ill. 1). Au total, ils représentaient 70 % de tous les navires entrés dans les ports français en 2022.

En 2022, 19 millions de passagers ont transité par les ports français (surtout Calais) à bord de 7 960 bateaux. La vaste majorité (97 %) voyageait en ferry, et seulement 3 % en navire de croisière.1

1. Eurostat. 2023. Transport maritime – principaux résultats annuels. Consulté en novembre 2023.

Illustration 1 : Nombre de navires commerciaux arrivant dans les ports français par type de navire, en 2022

En 2022, 58 939 navires commerciaux sont arrivés dans les ports français, notamment à Marseille, au Havre, à Dunkerque et à Nantes Saint-Nazaire. Un peu moins de la moitié (49 %) de ces navires transportait des marchandises diverses,11 % des vracs liquides, 7 % des conteneurs et 4 % du vrac sec (Ill. 1). Au total, ils représentaient 70 % de tous les navires entrés dans les ports français en 2022.

En 2022, 19 millions de passagers ont transité par les ports français (surtout Calais) à bord de 7 960 bateaux. La vaste majorité (97 %) voyageait en ferry, et seulement 3 % en navire de croisière.1

1. Eurostat. 2023. Transport maritime – principaux résultats annuels. Consulté en novembre 2023.

Illustration 1 : Nombre de navires commerciaux arrivant dans les ports français par type de navire, en 2022

Contribution économique du secteur maritime

Le secteur maritime joue un rôle important dans l’économie française car il facilite le commerce de marchandises et l’accès aux matières premières volumineuses, ainsi que le transport de passagers. Mais les quelque 2 000 entreprises du secteur sont aussi des acteurs économiques à part entière.2 D’après les statistiques les plus récentes, le secteur maritime comptait près de 18 000 employés en 2021, soit 0,1 % de la main d’œuvre française.3 Avant la pandémie de Covid-19, le secteur contribuait à hauteur de 0,1 % au Produit intérieur brut (PIB) français. Mais les interdictions de voyager et autres restrictions ont durement frappé ses activités, qui sont loin d’être rétablies. En 2022, on estime qu’il a généré pour 700 millions d’euros de valeur ajoutée brute, soit 0,03 % du PIB.

2. Eurostat. 2023. Statistiques structurelles sur les entreprises. Consulté en novembre 2023.

3. Eurostat. 2023. Statistiques structurelles sur les entreprises. Consulté en novembre 2023.

Le secteur maritime joue un rôle important dans l’économie française car il facilite le commerce de marchandises et l’accès aux matières premières volumineuses, ainsi que le transport de passagers. Mais les quelque 2 000 entreprises du secteur sont aussi des acteurs économiques à part entière.2 D’après les statistiques les plus récentes, le secteur maritime comptait près de 18 000 employés en 2021, soit 0,1 % de la main d’œuvre française.3 Avant la pandémie de Covid-19, le secteur contribuait à hauteur de 0,1 % au Produit intérieur brut (PIB) français. Mais les interdictions de voyager et autres restrictions ont durement frappé ses activités, qui sont loin d’être rétablies. En 2022, on estime qu’il a généré pour 700 millions d’euros de valeur ajoutée brute, soit 0,03 % du PIB.

2. Eurostat. 2023. Statistiques structurelles sur les entreprises. Consulté en novembre 2023.

3. Eurostat. 2023. Statistiques structurelles sur les entreprises. Consulté en novembre 2023.

Selon nos prévisions, le transport maritime et fluvial devrait voir sa valeur ajoutée brute augmenter de 21 % en 2023 (en termes réels) en réalisant la majeure partie de cette croissance au second trimestre. Même si tel est le cas, sa contribution au PIB français ne sera que le quart de ce qu’elle était en 2019, l’année précédant la pandémie de Covid.

Défis en cours

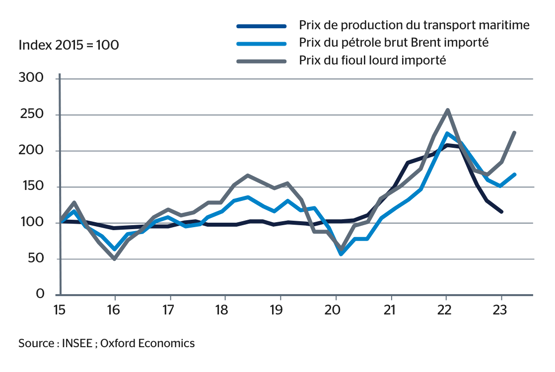

La volatilité du prix des intrants constitue un défi majeur pour les entreprises de transport maritime ces dernières années. Le carburant est l’une de leurs dépenses principales. Le prix du carburant, qui avait commencé à augmenter lorsque la pandémie a perturbé la chaîne d’approvisionnement, est monté en flèche après l’invasion de l’Ukraine par la Russie en février 2022. A l’importation, le fioul lourd, utilisé par la plupart des grands navires commerciaux de haute mer, a atteint son niveau le plus élevé au deuxième trimestre 2022, lorsqu’il coûtait près de trois fois plus qu’au quatrième trimestre 2019, juste avant la pandémie. Au troisième trimestre 2023, il est retombé de 13 %. Avec la guerre au Proche-Orient, les prix des carburants resteront probablement volatiles.

Avant la pandémie, les entreprises de transport fluvial ou maritime avaient maintenu des tarifs stables pendant cinq ans : entre 2015 et 2019, leurs prix n’avaient dévié de leur moyenne sur la période que de 6 % au maximum. Depuis, elles ont dû arbitrer entre d’une part augmenter leurs prix et risquer de perdre des clients, et d’autre part rogner sur leurs marges pour protéger la demande. Elles auront sans doute à revisiter constamment ce dilemme à l’avenir.

Illustration 2 : Prix du transport maritime ou fluvial et prix des carburants à l’importation

La volatilité du prix des intrants constitue un défi majeur pour les entreprises de transport maritime ces dernières années. Le carburant est l’une de leurs dépenses principales. Le prix du carburant, qui avait commencé à augmenter lorsque la pandémie a perturbé la chaîne d’approvisionnement, est monté en flèche après l’invasion de l’Ukraine par la Russie en février 2022. A l’importation, le fioul lourd, utilisé par la plupart des grands navires commerciaux de haute mer, a atteint son niveau le plus élevé au deuxième trimestre 2022, lorsqu’il coûtait près de trois fois plus qu’au quatrième trimestre 2019, juste avant la pandémie. Au troisième trimestre 2023, il est retombé de 13 %. Avec la guerre au Proche-Orient, les prix des carburants resteront probablement volatiles.

Avant la pandémie, les entreprises de transport fluvial ou maritime avaient maintenu des tarifs stables pendant cinq ans : entre 2015 et 2019, leurs prix n’avaient dévié de leur moyenne sur la période que de 6 % au maximum. Depuis, elles ont dû arbitrer entre d’une part augmenter leurs prix et risquer de perdre des clients, et d’autre part rogner sur leurs marges pour protéger la demande. Elles auront sans doute à revisiter constamment ce dilemme à l’avenir.

Illustration 2 : Prix du transport maritime ou fluvial et prix des carburants à l’importation

Principaux points à surveiller

- Une entente pas si cordiale: Depuis le Brexit, certains des points d’achoppement les plus difficiles ont été visibles dans les relations bilatérales entre la France et le Royaume-Uni. Dans les années à venir, les relations entre le Royaume-Uni et l’Union Européenne devraient continuer à évoluer, ce qui devrait entraîner de nouvelles modifications des règles commerciales. Les désaccords entre Londres et Paris, notamment sur les licences de pêche post-Brexit, ont culminé avec le déploiement de navires de guerre au large de l’île anglo-normande de Jersey en 2021. Plus récemment, les délais accrus dans les ports, aussi bien pour les passagers que pour le fret, sont et resteront des sujets de préoccupation, tout comme la réponse conjointe à apporter aux traversées clandestines de la Manche.

- Sécurité énergétique et préoccupations environnementales : Pour assurer son approvisionnement énergétique, la France pris des mesures rapides pour remplacer ses fournisseurs russes. Le passage au gaz naturel liquéfié (GNL) a suscité la contestation d’organisations écologistes. En septembre, des militants de Greenpeace ont protesté contre l’arrivée du terminal méthanier flottant Cape-Ann au Havre, affirmant que les opérateurs gaziers utilisaient le conflit en Ukraine et la fragilité de l’approvisionnement énergétique pour « inciter les gouvernements à investir massivement et inutilement dans les infrastructures et les importations de gaz fossile ». Les manifestations écologistes continueront de cibler les combustibles fossiles et pourront s’étendre aux terminaux et navires qui y sont associés dans les années à venir. Cela risque de perturber les opérations des acteurs concernés et de porter atteinte à leur réputation.

- Pavillon vert :Le secteur maritime français continuera également à se préoccuper de son empreinte environnementale. Les navires faisant escale en France doivent tenir compte de l’inclusion du transport maritime dans le Système d’échange de quotas d’émission (Emissions Trading System, ETS) de l’UE à partir de 2024. Tous les trajets au départ ou à destination de l’UE sont concernés. En outre, les autres réglementations environnementales européennes pourraient avoir un impact indirect sur le secteur maritime : à titre d’exemple, le Mécanisme d’ajustement carbone aux frontières (MACF), qui a entamé sa phase transitoire le 1er octobre, pourrait entraîner des changements de partenaires commerciaux et, par conséquent, des flux d’échanges.

- Une entente pas si cordiale: Depuis le Brexit, certains des points d’achoppement les plus difficiles ont été visibles dans les relations bilatérales entre la France et le Royaume-Uni. Dans les années à venir, les relations entre le Royaume-Uni et l’Union Européenne devraient continuer à évoluer, ce qui devrait entraîner de nouvelles modifications des règles commerciales. Les désaccords entre Londres et Paris, notamment sur les licences de pêche post-Brexit, ont culminé avec le déploiement de navires de guerre au large de l’île anglo-normande de Jersey en 2021. Plus récemment, les délais accrus dans les ports, aussi bien pour les passagers que pour le fret, sont et resteront des sujets de préoccupation, tout comme la réponse conjointe à apporter aux traversées clandestines de la Manche.

- Sécurité énergétique et préoccupations environnementales : Pour assurer son approvisionnement énergétique, la France pris des mesures rapides pour remplacer ses fournisseurs russes. Le passage au gaz naturel liquéfié (GNL) a suscité la contestation d’organisations écologistes. En septembre, des militants de Greenpeace ont protesté contre l’arrivée du terminal méthanier flottant Cape-Ann au Havre, affirmant que les opérateurs gaziers utilisaient le conflit en Ukraine et la fragilité de l’approvisionnement énergétique pour « inciter les gouvernements à investir massivement et inutilement dans les infrastructures et les importations de gaz fossile ». Les manifestations écologistes continueront de cibler les combustibles fossiles et pourront s’étendre aux terminaux et navires qui y sont associés dans les années à venir. Cela risque de perturber les opérations des acteurs concernés et de porter atteinte à leur réputation.

- Pavillon vert :Le secteur maritime français continuera également à se préoccuper de son empreinte environnementale. Les navires faisant escale en France doivent tenir compte de l’inclusion du transport maritime dans le Système d’échange de quotas d’émission (Emissions Trading System, ETS) de l’UE à partir de 2024. Tous les trajets au départ ou à destination de l’UE sont concernés. En outre, les autres réglementations environnementales européennes pourraient avoir un impact indirect sur le secteur maritime : à titre d’exemple, le Mécanisme d’ajustement carbone aux frontières (MACF), qui a entamé sa phase transitoire le 1er octobre, pourrait entraîner des changements de partenaires commerciaux et, par conséquent, des flux d’échanges.

Risques macroéconomiques

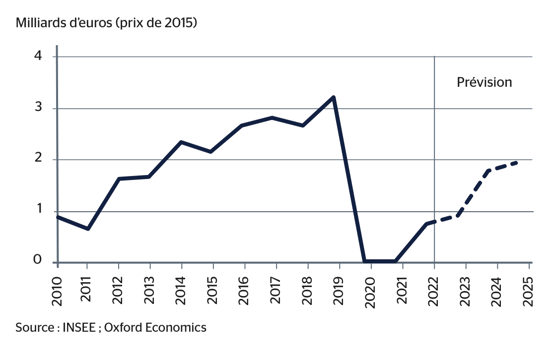

La pandémie de Covid-19 et les restrictions de voyage et d’exploitation qui en ont découlé ont eu un impact négatif sur le secteur du transport maritime. La réduction de l’activité et les pertes enregistrées par les entreprises en 2020 et 2021 ont ramené la contribution du secteur au PIB français à zéro, selon les données de l’INSEE (Ill. 3).4

Illustration 3 : Contribution du transport maritime au PIB français

Pour le secteur maritime, le rythme et l’ampleur de la reprise s’annoncent donc plus incertains que pour d’autres secteurs qui avaient pu poursuivre leurs activités pendant les confinements.

Nos prévisions principales sont les suivantes : la valeur ajoutée brute générée par le secteur du transport maritime en France (en termes réels) aura augmenté de 21 % en 2023, pour l’essentiel au second semestre de l’année.5 Même si cela se confirme, la contribution du secteur au PIB ne représentera qu’un quart de son niveau de 2019, juste avant la pandémie. Selon nos prévisions pour 2024, la reprise du secteur s’accélérera : sa valeur ajoutée brute devrait doubler cette année (+101 %), et les niveaux d’activité devraient dépasser la moitié (55 %) de leur niveau de 2019. Le rythme de la reprise devrait ensuite revenir à des niveaux plus habituels en 2025, avec une croissance de 9 %. L’exactitude de ces prévisions dépend de la capacité du secteur à rétablir ses services, mais aussi de la reprise du tourisme et des autres transports de passagers.

4. L’une des façons de mesurer la valeur ajoutée brute d’un secteur consiste à additionner sa masse salariale et ses bénéfices d’exploitation. Durant la pandémie, certaines entreprises auront enregistré des pertes, ce qui a réduit la contribution du secteur au PIB.

5. Oxford Economics. 2023. Global Industry Service. Consulté en novembre 2023.

La pandémie de Covid-19 et les restrictions de voyage et d’exploitation qui en ont découlé ont eu un impact négatif sur le secteur du transport maritime. La réduction de l’activité et les pertes enregistrées par les entreprises en 2020 et 2021 ont ramené la contribution du secteur au PIB français à zéro, selon les données de l’INSEE (Ill. 3).4

Illustration 3 : Contribution du transport maritime au PIB français

Pour le secteur maritime, le rythme et l’ampleur de la reprise s’annoncent donc plus incertains que pour d’autres secteurs qui avaient pu poursuivre leurs activités pendant les confinements.

Nos prévisions principales sont les suivantes : la valeur ajoutée brute générée par le secteur du transport maritime en France (en termes réels) aura augmenté de 21 % en 2023, pour l’essentiel au second semestre de l’année.5 Même si cela se confirme, la contribution du secteur au PIB ne représentera qu’un quart de son niveau de 2019, juste avant la pandémie. Selon nos prévisions pour 2024, la reprise du secteur s’accélérera : sa valeur ajoutée brute devrait doubler cette année (+101 %), et les niveaux d’activité devraient dépasser la moitié (55 %) de leur niveau de 2019. Le rythme de la reprise devrait ensuite revenir à des niveaux plus habituels en 2025, avec une croissance de 9 %. L’exactitude de ces prévisions dépend de la capacité du secteur à rétablir ses services, mais aussi de la reprise du tourisme et des autres transports de passagers.

4. L’une des façons de mesurer la valeur ajoutée brute d’un secteur consiste à additionner sa masse salariale et ses bénéfices d’exploitation. Durant la pandémie, certaines entreprises auront enregistré des pertes, ce qui a réduit la contribution du secteur au PIB.

5. Oxford Economics. 2023. Global Industry Service. Consulté en novembre 2023.

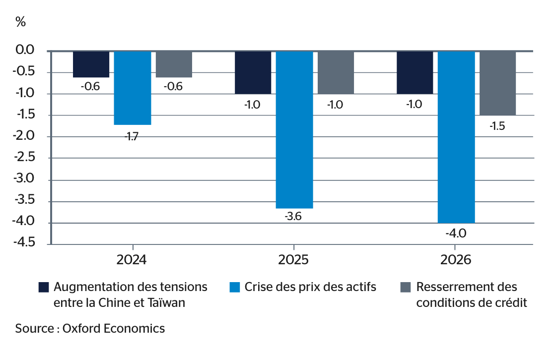

Ces prévisions principales étant particulièrement incertaines, il convient d’évaluer certains des risques qui pourraient les faire dérailler. Nous avons donc analysé plusieurs scénarios macroéconomiques défavorables en utilisant le Modèle économique mondial d’Oxford Economics pour comprendre ce qu’il adviendrait du niveau de production du secteur face à un certain nombre de chocs défavorables.6 Nous avons évalué trois scénarios hypothétiques : un effondrement du prix des actifs, un resserrement des conditions de crédit et une augmentation des tensions entre la Chine et Taïwan.

D’après notre analyse, le scénario qui aurait le plus d’effets défavorables est celui d’un effondrement du prix des actifs. Dans ce cas, la production serait inférieure de 1,7 % au niveau de référence en 2024, et cet écart se creuserait davantage par la suite. En 2026, le niveau de production devrait ainsi être inférieur de 4 % au niveau de référence.

6. Oxford Economics. 2023. Global Scenario Service. Consulté en novembre 2023.

Les deux autres scénarios – tensions accrues entre la Chine et Taïwan et resserrement des conditions de crédit – auraient des effets similaires sur la production en 2024 et 2025, conduisant dans les deux cas à des niveaux de production inférieurs de 0,6 % et 1 % à ceux du scénario de référence, mais l’impact du resserrement des conditions de crédit se durcirait en 2026.

Illustration 4. Ecart entre le niveau de production du secteur dans différents scénarios macroéconomiques par rapport au scénario de référence

Ces prévisions principales étant particulièrement incertaines, il convient d’évaluer certains des risques qui pourraient les faire dérailler. Nous avons donc analysé plusieurs scénarios macroéconomiques défavorables en utilisant le Modèle économique mondial d’Oxford Economics pour comprendre ce qu’il adviendrait du niveau de production du secteur face à un certain nombre de chocs défavorables.6 Nous avons évalué trois scénarios hypothétiques : un effondrement du prix des actifs, un resserrement des conditions de crédit et une augmentation des tensions entre la Chine et Taïwan.

D’après notre analyse, le scénario qui aurait le plus d’effets défavorables est celui d’un effondrement du prix des actifs. Dans ce cas, la production serait inférieure de 1,7 % au niveau de référence en 2024, et cet écart se creuserait davantage par la suite. En 2026, le niveau de production devrait ainsi être inférieur de 4 % au niveau de référence.

6. Oxford Economics. 2023. Global Scenario Service. Consulté en novembre 2023.

Les deux autres scénarios – tensions accrues entre la Chine et Taïwan et resserrement des conditions de crédit – auraient des effets similaires sur la production en 2024 et 2025, conduisant dans les deux cas à des niveaux de production inférieurs de 0,6 % et 1 % à ceux du scénario de référence, mais l’impact du resserrement des conditions de crédit se durcirait en 2026.

Illustration 4. Ecart entre le niveau de production du secteur dans différents scénarios macroéconomiques par rapport au scénario de référence

Conseils aux entreprises

Après la pandémie de Covid-19, les entreprises de transport maritime doivent augmenter leur offre de services mais décider du rythme et de l’ampleur de cette remontée en puissance peut s’avérer un casse-tête majeur. Elles devraient suivre les dernières statistiques sur les volumes de fret et de passagers, mais aussi tenter d’estimer la demande pour leurs services à une échelle plus locale. Cela devrait leur éviter d’introduire des capacités sous-utilisées.

Les prix volatiles des carburants, sensibles aux événements géopolitiques (tels que la guerre Israël/Gaza) constituent un risque pour les marges bénéficiaires des entreprises du secteur. Elles devraient donc revoir en permanence leur tarification et bien réfléchir avant de conclure des contrats à long terme.

Outre leur impact sur le prix des carburants, les conflits ont des répercussions plus drastiques sur le secteur maritime. Par exemple, les attaques des rebelles houthis en mer Rouge ont poussé certains transporteurs à dérouter leurs navires pour éviter le golfe d’Aden. Cela rallonge les trajets entre l’Asie et l’Europe, qui ne bénéficient plus du raccourci du Canal de Suez.

Les routes maritimes et touristiques peuvent être affectées par les tensions politiques, ainsi que les évolutions environnementales ou réglementaires. Pour protéger leurs activités de ces imprévus, les entreprises devraient envisager des routes alternatives.

À plus long terme, à mesure de l’arrivée de carburants alternatifs dans le transport maritime, les entreprises du secteur seront en concurrence pour recruter du personnel formé et expérimenté dans ce.

La pandémie de Covid-19 a frappé le secteur maritime français tel un tsunami. En 2022, sa contribution au PIB ne représentait que 22 % de son niveau de 2019. A mesure que le secteur se rétablit, son taux de croissance devrait être très rapide en 2023 et 2024. Mais les entreprises maritimes doivent prendre des décisions importantes. Comment réagir à la hausse des prix du carburant et des autres intrants ? A quel moment monter en capacité ? Enfin, à plus long terme, les préoccupations environnementales sont susceptibles de peser lourd dans la balance.

Après la pandémie de Covid-19, les entreprises de transport maritime doivent augmenter leur offre de services mais décider du rythme et de l’ampleur de cette remontée en puissance peut s’avérer un casse-tête majeur. Elles devraient suivre les dernières statistiques sur les volumes de fret et de passagers, mais aussi tenter d’estimer la demande pour leurs services à une échelle plus locale. Cela devrait leur éviter d’introduire des capacités sous-utilisées.

Les prix volatiles des carburants, sensibles aux événements géopolitiques (tels que la guerre Israël/Gaza) constituent un risque pour les marges bénéficiaires des entreprises du secteur. Elles devraient donc revoir en permanence leur tarification et bien réfléchir avant de conclure des contrats à long terme.

Outre leur impact sur le prix des carburants, les conflits ont des répercussions plus drastiques sur le secteur maritime. Par exemple, les attaques des rebelles houthis en mer Rouge ont poussé certains transporteurs à dérouter leurs navires pour éviter le golfe d’Aden. Cela rallonge les trajets entre l’Asie et l’Europe, qui ne bénéficient plus du raccourci du Canal de Suez.

Les routes maritimes et touristiques peuvent être affectées par les tensions politiques, ainsi que les évolutions environnementales ou réglementaires. Pour protéger leurs activités de ces imprévus, les entreprises devraient envisager des routes alternatives.

À plus long terme, à mesure de l’arrivée de carburants alternatifs dans le transport maritime, les entreprises du secteur seront en concurrence pour recruter du personnel formé et expérimenté dans ce.

La pandémie de Covid-19 a frappé le secteur maritime français tel un tsunami. En 2022, sa contribution au PIB ne représentait que 22 % de son niveau de 2019. A mesure que le secteur se rétablit, son taux de croissance devrait être très rapide en 2023 et 2024. Mais les entreprises maritimes doivent prendre des décisions importantes. Comment réagir à la hausse des prix du carburant et des autres intrants ? A quel moment monter en capacité ? Enfin, à plus long terme, les préoccupations environnementales sont susceptibles de peser lourd dans la balance.

Ce rapport a été développé pour QBE par Control Risks et Oxford Economics

Ce rapport a été développé pour QBE par Control Risks et Oxford Economics

Renforcer la résilience de la supply chain

Comprendre et gérer les risques dans votre supply chain

Autres articles similaires

Abonnez-vous pour être informé des futurs articles issus de la série sur Résilience du secteur et des autres rapports, informations ou réflexions de QBE.

Abonnez-vous dès maintenant